Simples Nacional sofre aumento da carga tributária com redução de jornada e salários

Empresas optantes pelo Simples Nacional sofrem aumento de carga tributária com redução de jornada de trabalho e salários

Quando o assunto é a tributação do Simples Nacional, a carga tributária será menor se a empresa prestadora de serviços utilizar as alíquotas do Anexo III da Lei Complementar nº 123/2006.

Mas nem todas empresas as prestadores de serviços podem utilizar as alíquotas no Anexo III da LC nº 123/2006.

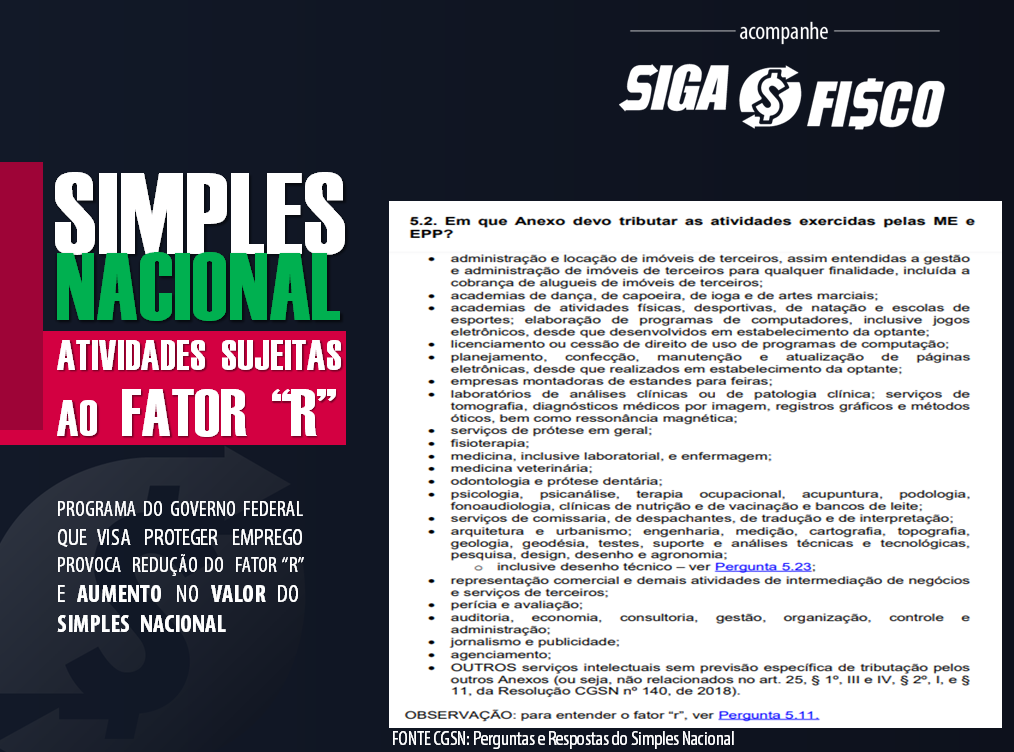

Diversas atividades de prestação de serviços dependem do fator “r” para calcular o Simples Nacional através das alíquotas do Anexo III.

Diante da crise provocada pela Covid-19, empresas que utilizaram o programa do governo para reduzir a jornada de trabalho e salários podem também ter sofrido redução do fator “r” e com isto podem ter uma surpresa com aumento carga tributária!

Entenda caso:

Programa criado para proteger emprego por conta da Covid-19 pode provocar aumento no valor Simples Nacional!

O aumento da carga tributária pode ocorrer na empresa prestadora de serviços que depende do fator “r” para definir a tabela do Simples Nacional (Anexo III ou V da LC nº 123/2006). Com esta regra do fator “r”, é preciso ficar atento ao uso do programa do governo federal que permite redução de jornada de trabalho e salários.

Com a redução de salários poderá ocorrer também redução do fator “r”.

Fator “r”

O fator “r” é a proporção do valor de despesa com folha de salários em relação ao valor da receita.

Conforme demonstrado, a tributação do Simples Nacional para atividade que depende do fator ‘‘r” será:

- Fator “r” igual ou superior a 28% as receitas serão tributadas pelo Anexo III da LC 123/20006;

- Fator “r” inferior a 28%, as receitas serão tributadas pelo Anexo V da LC 123/20006.

Atividades que dependem do fator “r”

Alíquotas Anexo III e V da LC nº 123/2006:

Carga tributária do Simples Nacional aumenta com a redução do fator “r”

Tributação complexa

A tributação é tão complexa no Brasil, que até um benefício criado pelo governo federal para salvar empregos e empresas pode aumentar substancialmente a carga tributária.

Como explicar para o empresário que o uso de um benefício do governo federal provocou aumento no valor do Simples Nacional?

Se a atividade de serviços depende do fator “r”, ora a empresa pode tributar a receita pelo Anexo III, ora pelo Anexo V.

E como isto acontece?

– Queda do valor da folha de pagamento e manutenção do valor da receita; ou

– Crescimento do valor da receita e manutenção do valor da folha de pagamento. Caindo o fator “r” para menos de 28%, a empresa vai pagar mais Simples, isto porque o Anexo V possui alíquotas mais altas.

Receitas tributadas pelo Anexo III ou Anexo V da LC 123/2006

Existem algumas atividades que são tributadas pelo Anexo III e não dependem do fator, confira:

As empresas optantes pelo Simples Nacional com atividades que não dependem do fator “r” que tiverem optado por reduzir a jornada e trabalho e salários, não sofreram aumento da carga tributária!

Fique atento, diversas atividades dependem do valor da despesa com folha de pagamento para definir o Anexo da Lei Complementar 123/2006, para fins de tributação!

A redução do fator “r” aumenta carga tributária do Simples Nacional!

Links Úteis

- Receita Federal

- Caixa Econômica Federal

- Simples Nacional

- Conselho Federal de Contabilidade

- Correios

- IOB

- ECONET Editora

- Banco do Brasil

- Secretaria de Estado da Fazenda de Santa Catarina

- Secretaria de Estado da Fazenda do Paraná

- Prefeitura de São Lourenço do Oeste

- Ibama MMA

- IAP - Instituto Ambiental do Paraná

- Prefeitura Municipal de Pato Branco

- Prefeitura Municipal de Araucaria

Indicadores diários

| Compra | Venda | |

|---|---|---|

| Dólar Americano/Real Brasileiro | 5.233 | 5.2335 |

| Euro/Real Brasileiro | 5.5813 | 5.5893 |

| Atualizado em: 18/04/2024 06:40 | ||

Indicadores de inflação

| 01/2024 | 02/2024 | 03/2023 | |

|---|---|---|---|

| IGP-DI | -0,27% | -0,41% | -0,30% |

| IGP-M | 0,07% | -0,52% | -0,47% |

| INCC-DI | 0,27% | 0,13% | 0,28% |

| INPC (IBGE) | 0,57% | 0,81% | 0,19% |

| IPC (FIPE) | 0,46% | 0,46% | 0,26% |

| IPC (FGV) | 0,61% | 0,55% | 0,10% |

| IPCA (IBGE) | 0,42% | 0,83% | 0,16% |

| IPCA-E (IBGE) | 0,31% | 0,78% | 0,36% |

| IVAR (FGV) | -0,37% | 1,79% | 1,06% |